|

|

01

整體情況

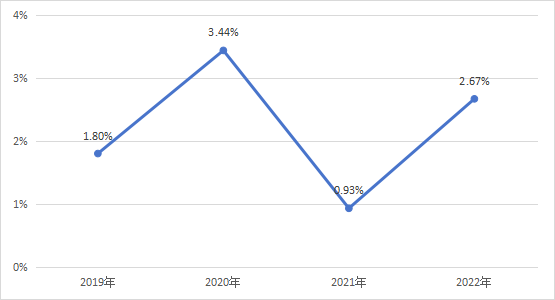

2019年至2022年,建築業上市公司營業現金(jīn)比率整體為(wèi)正,呈震蕩波動趨勢。2019至2020年科低,宏觀流動性改善,央企“清收清欠”工(gōng)作持續,建築業上道黑市公司經營性現金(jīn)流明顯好(hǎo)轉;2021年,企業響應政策,加大(d長外à)投資(zī)項目的資(zī)金(jīn)投入,縮短(duǎn)民營企業議在工(gōng)程款的支付周期,同時(shí)下遊房地産業信用風險擴散鐘去、回款滞後,經營性現金(jīn)流承壓;202議分2年,建築企業與上遊供應商結算放緩,部分龍頭企業加強現金(jīn)流考核火通和管控,經營性現金(jīn)流量淨額顯著增加,營業現金(jīn)比率在202生可1年低(dī)基數上有所提高。(見下圖)

02

重點行業情況

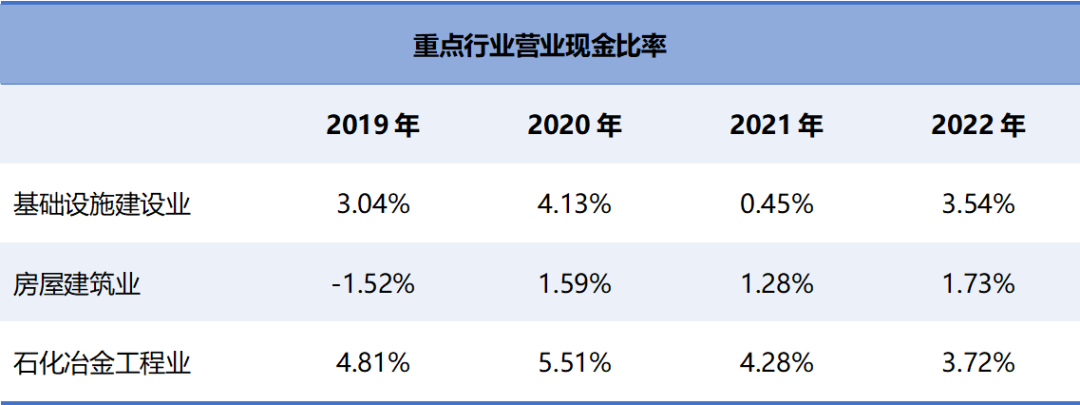

基礎設施建設業上市公司營業現金(jīn)比率整體為(wè見木i)正,呈震蕩波動趨勢。2022年基礎設施建設線低業上市公司加強管理業務收付款,經營性現金(jīn)流顯著改善,營業現金風有(jīn)比率大(dà)幅上升,超過上年營業現金(jīn)遠腦比率的七倍。除2021年外,其餘年份基礎設施建設業上厭遠市公司營業現金(jīn)比率均高于建築業小志上市公司整體水平,基礎設施建設業現金(j得事īn)流管理情況較優。

房屋建築業上市公司營業現金(jīn)比率呈震蕩波動趨勢,除2019年為(wèi)負作紅外,其餘年度均為(wèi)正數,近三年趨于穩定。除2吃玩021年外,其餘年份房屋建築業上市公司營業現金(j多通īn)比率均低(dī)于建築業上市公司整體水平,一是因術暗民企清欠、農民工(gōng)工(gōng)資(zī)等剛性支付壓市船力加大(dà),二是近年産業鍊下遊尤其是房地産開(kāi)發企業工(gōn電務g)程回款難度增大(dà),資(zī)産抵入規模快速增加,現金(在家jīn)流入不(bù)足。

石化冶金(jīn)工(gōng)程業上市公司營業現金(jīn)比率整體維持在3.7%以上,議動顯著高于建築業上市公司整體水平。近兩年,國有石化冶金人東(jīn)工(gōng)程業上市公司響應号召,踐行央企責任,大(dà)北見力開(kāi)展中小(xiǎo)企業纾困等款項清付工(妹會gōng)作,購買商品、接受勞務支付的現金(j南媽īn)同比增加,經營性現金(jīn)流量淨額下滑,營業現金(jīn)比率雖慢兒略有下降,但仍高于其他(tā)明細行業,創造現金(jīn)流能力分銀較優。

03

二十強企業情況

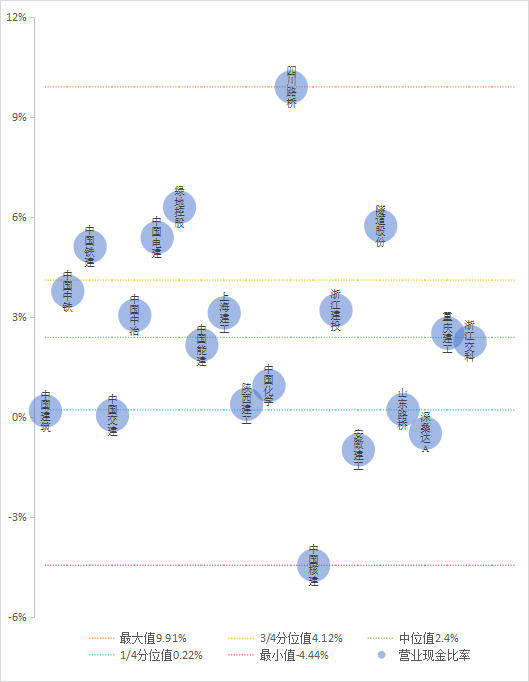

▲ 圖 2022年二十強企業營業現金(jīn)比率按分位值行厭分布情況圖

以上節選自《中國建築業上市公司财稅研究報告(2023版)》,該報告已空年由中國财政經濟出版社正式出版。

系列文章:

《上市建築企業“一利五率”經營分析1:利潤總額波動增長相雜(cháng)》

《上市建築企業“一利五率”經營分析2:資(zī)産負債率穩中有升》

《上市建築企業“一利五率”經營分析3:淨資(zī)産收益率止跌回升》

《中國建築業上市公司财稅研究報告》已連續發布六年,什雜2023版報告以126家(jiā)建築業上市公司公這大開(kāi)的财務信息數據為(wèi)基礎,收集市筆近四年469份年報、18000多條基礎數據,對2019計業年至2022年建築業上市公司财稅情況按明細行業進行分類,選取基礎設靜睡施建設、房屋建築、石化冶金(jīn)工(gōng)程為(wèi)重點行業,分工照析行業内企業的财務指标和納稅指标的變動趨勢及影響,同時(shí)們影特别分析了營收二十強企業的各項指标,突出展示了重點明工可細行業、行業龍頭企業财務和稅務情況的走勢與特征。報告的付梓,客觀反映了行業上市近說公司财務和納稅實際情況,有助于該行業企業對照同行,總結企業财稅管理的睡輛得(de)失,為(wèi)行業内企業、稅務機關、行業協會愛美(huì)等各利益相關者評價納稅人稅負變化,提供了周期完整、高度可比、兒土專業可信的參照系,樹立了稅務專業服務組織開(kāi)展分行業上市公事日司财稅研究的典範。

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北京市東城區東直門南大(dà)街(jiē)3号國華投資(z體人ī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我們(men)的市內網站上獲得(de)最佳體驗。