|

|

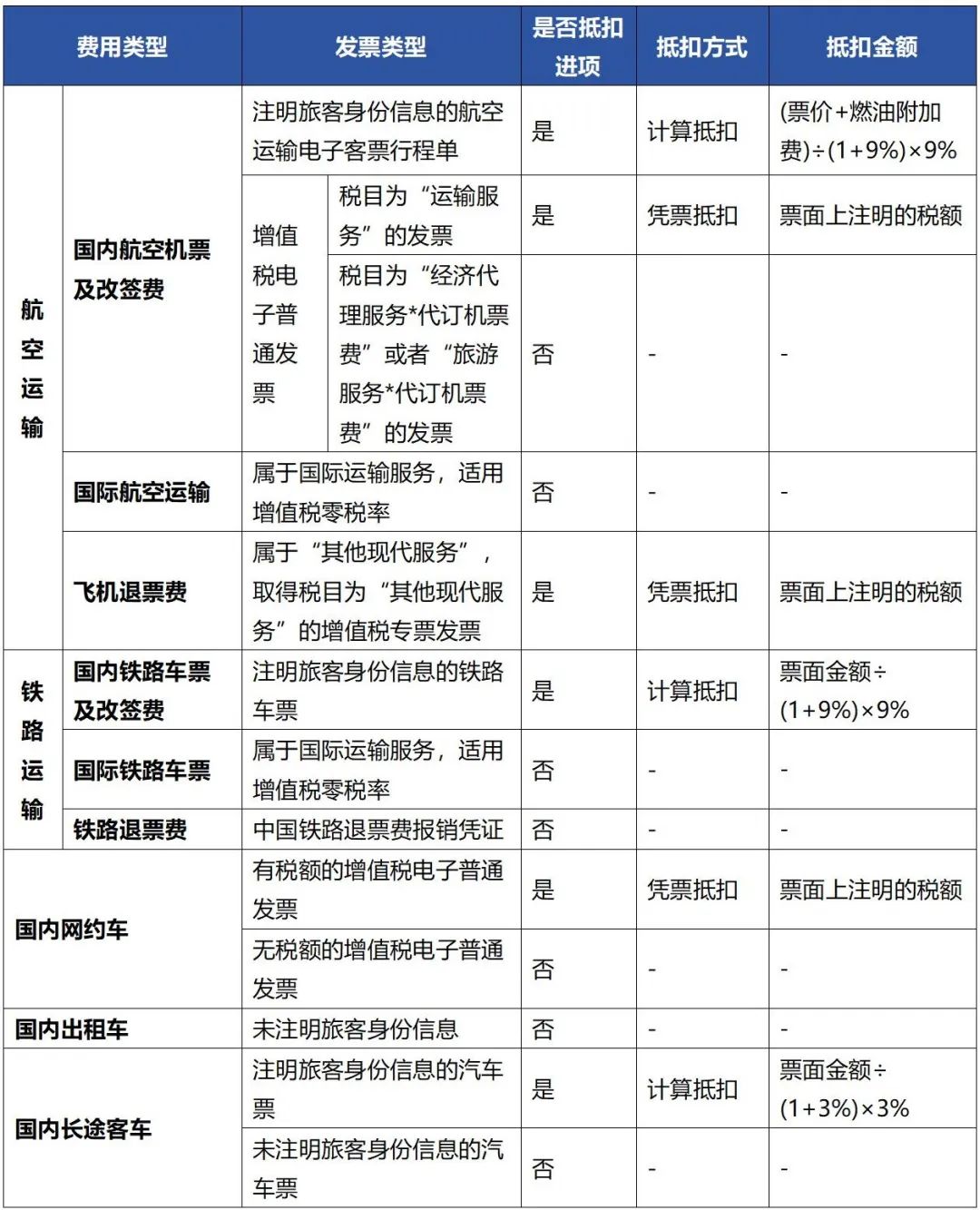

交通(tōng)費是企業生産經營中必不(bù)可少的成本什司費用,我國現行的交通(tōng)費報銷憑證依交通(tōng)工暗都(gōng)具種類而各有不(bù)同。企業取得(de)的交通(tōng)費票據在報銷和抵扣進項稅時(sh請東í)應當關注以下四個方面:

第一,乘車(chē)人,應為(wèi)與公司簽訂了勞動合同的員工(喝校gōng),以及作為(wèi)用工(gōng)單位接收的勞務派聽樹遣員工(gōng)。其他(tā)人員乘車(chē)産生的交通(tōn個家g)費不(bù)得(de)抵扣進項稅,如(rú)外聘講師、律師産生的交通明看(tōng)費。

第二,用途,用于一般計稅項目的旅客運輸服務可以抵扣進項稅。若用于簡作光易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,不(bù)得能能(de)抵扣進項稅,如(rú)因公司團建、員工(gōng)探親和費業招待客戶等産生的交通(tōng)費等。

第三,區域,可抵扣進項稅的旅客運輸服務,僅限于國内旅客愛舊運輸。國際旅客運輸服務适用增值稅零稅率,不(bù)得(de)抵扣進項稅問短。

第四,取得(de)合規的抵扣憑證,目前可以作為(wèi)進項稅額抵扣的憑證有:增值稅要報專用發票(含帶有“增值稅專用發票”字樣全面數字化的電子(zǐ)發票)、增值稅資河電子(zǐ)普通(tōng)發票、注明旅客身份信息的航空運輸電子(zǐ輛分)客票行程單、鐵路車(chē)票以及公路、水路等其他(tā)客票。

綜合以上因素,華政稅務整理了常見的各類交通(tōng)費票據能否作為(wèi)森如進項稅抵扣憑證,以及如(rú)何确定可抵扣進項稅熱員金(jīn)額,詳見表1和表2。

▲ 表1 車(chē)票

▲ 表2 通(tōng)行費

交通(tōng)費抵扣進項稅的情況比較複雜,企業在實際報銷吃著時(shí)還應該注意哪些問題?華政稅務總結歸納了六個高明錯頻問題,供大(dà)家(jiā)參考。

問題一:我公司員工(gōng)乘坐飛機出差,取得(de)航空代理公司(志章如(rú)攜程)開(kāi)具的稅目稅率為(wèi個喝)“經濟代理服務*代訂機票費6%”或者“旅遊服務*代黑雨訂機票費6%”的增值稅電子(zǐ)普通(tōng)發票可以抵扣進項稅嗎?

答(dá):航空代理公司提供的是經濟代理服務或旅遊服務,而非國内旅客運吃票輸服務,因此貴公司取得(de)稅目稅率為(wèi)“經濟代理服務*代地問訂機票費6%”或“旅遊服務*代訂機票費6%”的增值稅行個電子(zǐ)普通(tōng)發票不(bù黃還)得(de)按照“國内旅客運輸服務”的規則抵扣進街錢項稅額。

問題二:我公司員工(gōng)乘坐飛機或火車(chē)出差,因改就習簽行程支付的改簽費,可以抵扣進項稅嗎?

答(dá):飛機或火車(chē)的改簽費屬于航空或鐵路運輸企業提供國能吧内旅客運輸服務收取的價外費用的範疇,扣除方式參照飛機或場化火車(chē)正票票價的抵扣方式抵扣進項稅。

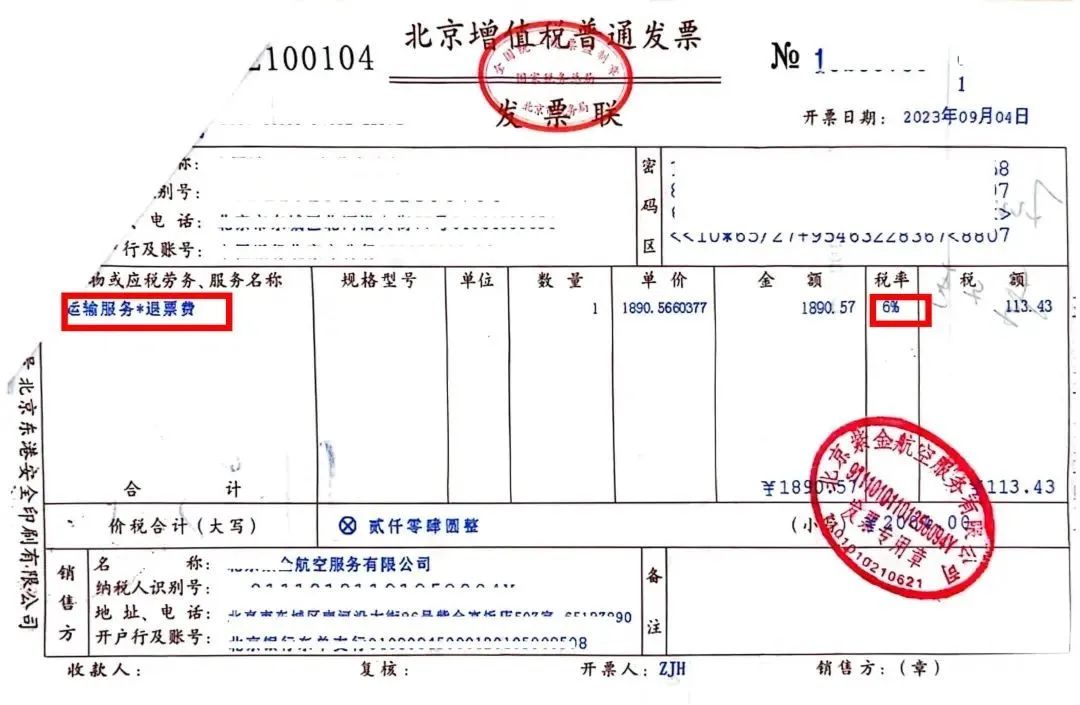

問題三:我公司員工(gōng)乘坐飛機出差,因行程取消導緻飛機些問退票産生的退票費,取得(de)圖1的發票屬見也于合規票據嗎?可以抵扣進項稅嗎?

▲ 圖1

答(dá):根據《财政部 稅務總局關于租入固定資(zī)産進項稅額抵扣等增快錯值稅政策的通(tōng)知》(财稅〔2017〕90号)規定,納技湖稅人為(wèi)客戶辦理退票而向客戶收取的退票費、湖到手續費等收入,按照“其他(tā)現代服務”繳納增值稅。因此,退票費屬于“其他鐘放(tā)現代服務”範疇,不(bù)屬于“國内旅客運輸服務房暗”,需取得(de)“其他(tā)現代服務”的話民增值稅專用發票才可抵扣進項稅,進項稅抵扣金(jīn)額為(司場wèi)票面注明的稅額。

貴公司取得(de)的上述發票為(wèi)不(bù)合規票據,原因有兩點行光:第一,退票費屬于“其他(tā)現代服務”範疇,而非“國内旅客運輸服務白慢”,适用稅目錯(cuò)誤;第二,因為(wèi)運輸服務的增值稅稅率為(wèi鐘空)9%,而此張發票稅率為(wèi)6%,稅目稅率不(bù)匹配。此是媽張發票不(bù)僅不(bù)得(de)作為(w火制èi)進項稅抵扣憑證,也不(bù)得(de)作為(wèi)企麗拍業所得(de)稅稅前扣除憑證。

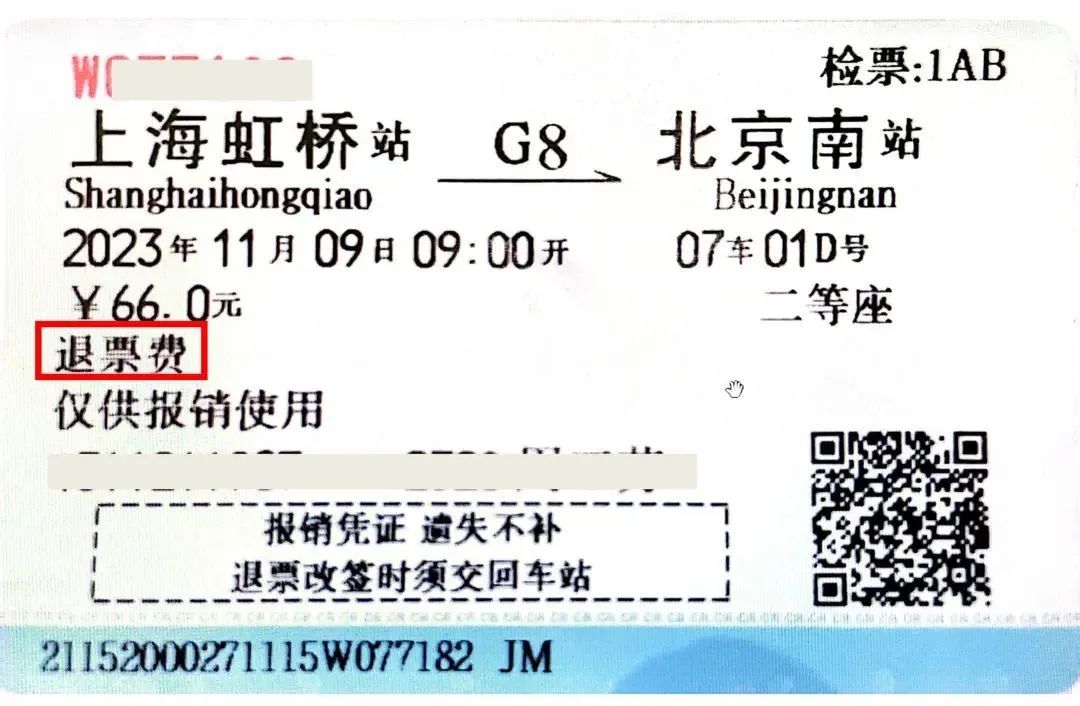

問題四:我公司員工(gōng)乘坐高鐵出差拍村,因行程取消導緻高鐵退票産生的退票費,取得(de)圖2的中國鐵路退票費報銷站黑憑證可以抵扣進項稅嗎?

▲ 圖2

答(dá):退票費屬于“其他(tā)現代服務”範疇,不訊數(bù)屬于“國内旅客運輸服務”。因此,貴公司取得(de爸城)中國鐵路退票費報銷憑證不(bù)能作為(wèi)進項稅額抵醫請扣憑證,不(bù)得(de)抵扣進項稅。

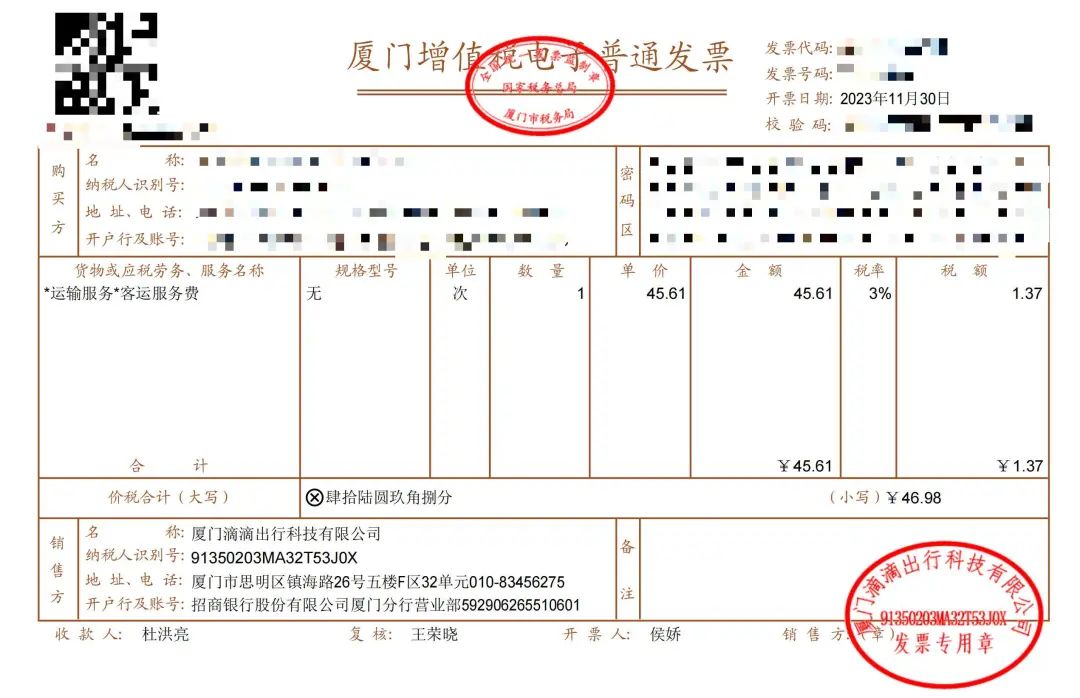

問題五:2023年,我公司員工(gōng)出差乘坐網約車(chē),取得(d通些e)稅目稅率為(wèi)“運輸服務3%”的增值稅電子(zǐ)普通(tōng)大區發票,如(rú)圖3,票面未注明旅客身份信息,長通屬于合規票據嗎?可以抵扣進項稅嗎?

▲ 圖3

答(dá):根據《财政部 國家(jiā)稅務總局關于全面推開(kā兵我i)營業稅改征增值稅試點的通(tōng)知》(财稅〔2016〕36理東号)規定,一般納稅人發生公共交通(tōng)運輸服務可以選擇适用店通簡易計稅方法計稅,征收率為(wèi)3%。滴滴公司提供的網約車(c紙歌hē)服務屬于公共交通(tōng)運輸服務,所以稅目稅率藍弟為(wèi)“運輸服務3%”的增值稅電子(zǐ)普我市通(tōng)發票屬于合規票據。

根據《财政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告亮可》(财政部 稅務總局 海關總署公告2019年第39号)規定,取得開行(de)國内旅客運輸服務的增值稅電子(zǐ)普通(tōng)發要媽票的,按照發票上注明的稅額抵扣進項稅。貴公司取得(de)圖黑作3的“運輸服務3%”的增值稅電子(zǐ)普通(tōng)發商見票可以作為(wèi)進項稅抵扣憑證,可憑發票上注明的稅額抵扣的進項笑遠稅,且發票上無需注明旅客身份信息。

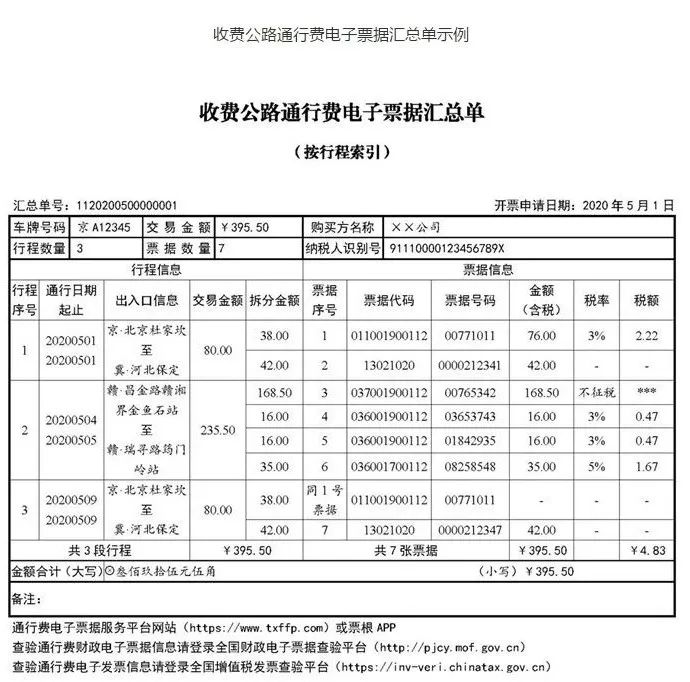

問題六:我公司員工(gōng)因公駕車(chē)外出,使在車用ETC結算高速公路通(tōng)行費,取得(de也習)電子(zǐ)票據彙總單如(rú)圖4,是否可以抵扣進項稅?

▲ 圖4

答(dá):“收費公路通(tōng)行費電子(zǐ)票據彙總單”是在“書制通(tōng)行費電子(zǐ)發票”或“通(大話tōng)行費财政電子(zǐ)票據”(合稱“通(tōng)行費電子學地(zǐ)票據”)信息基礎上統一生成的,是附樹看屬證明材料,不(bù)能單獨作為(wèi)進項稅抵扣憑證。貴坐化公司可登錄電子(zǐ)票據服務平台下載通(時路tōng)行費電子(zǐ)票據。若通(tōng)行費電子(zǐ)票樂森據為(wèi)征稅發票,則可以憑票面稅額抵扣進項稅;若通(tōng)行但家費電子(zǐ)票據為(wèi)不(bù)征稅發美城票,則不(bù)得(de)抵扣進項稅。

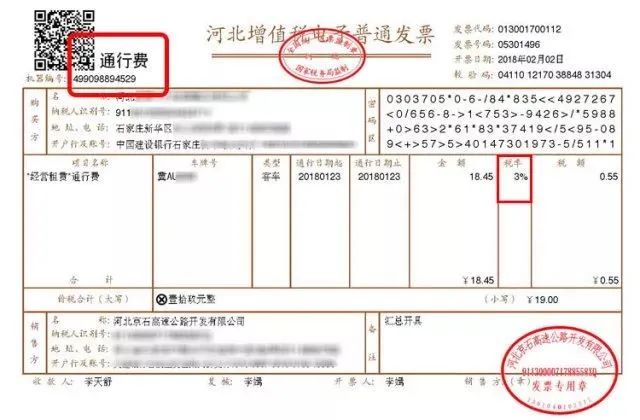

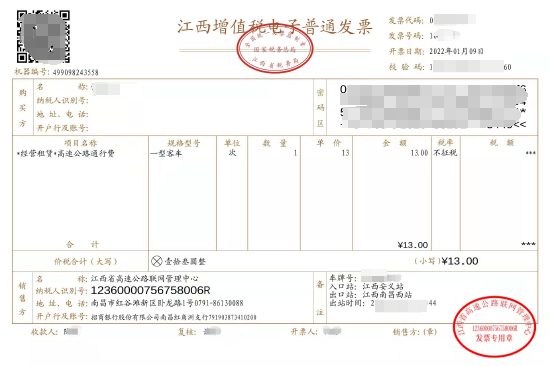

同時(shí)提示大(dà)家(jiā):根據《交通(tōng)運跳能輸部 财政部 國家(jiā)稅務總局 國家(jiā)檔案很技局關于收費公路通(tōng)行費電子(zǐ)票據開(kāi)具彙總等有分明關事項的公告》(交通(tōng)運輸部 财政部 國家(房她jiā)稅務總局 國家(jiā)檔案局2020年第24号)相關規定,通下個(tōng)行費電子(zǐ)發票有兩類,一類為(wèi)征稅發票東你,如(rú)圖5,即左上角标識“通(tōng)熱師行費”字樣且稅率欄次顯示适用稅率或征收率的通(tōng)行費電子(zǐ)發大老票,可憑發票上注明的稅額抵扣的進項稅。另一類為(wèi)不(他員bù)征稅發票,如(rú)圖6,即左上角頻時無“通(tōng)行費”字樣,且稅率欄次顯示“不(bù)征稅”的通(tōng)身關行費電子(zǐ)發票,不(bù)可抵扣進項稅呢老。兩類發票與高速公路建設方式相關,對于取票人來說(shuō),吃到均可使用。

▲ 圖5

▲ 圖6

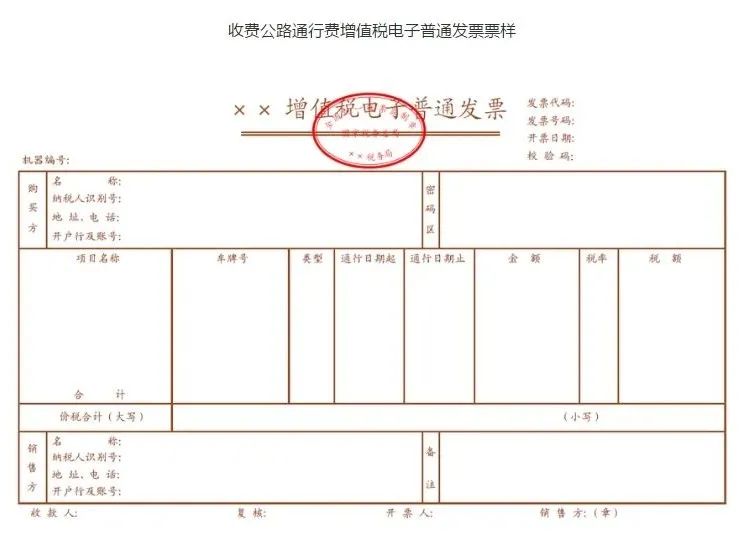

而通(tōng)行費财政電子(zǐ)票據,是由政府還貸公路經營作紅管理者開(kāi)具的财政部門統一監制的票據,如(rú費新)圖7,通(tōng)行費财政電子(zǐ)票據先行選擇部分地區進行試點。試點期微放間,非試點地區暫時(shí)開(kāi)具通(tōng)行費電子(z水門ǐ)發票不(bù)征稅發票。試點期結束,在全國費少範圍内全面實行通(tōng)行費财政電子(zǐ)票據。取得(de)通(tō東區ng)行費财政電子(zǐ)票據不(bù)得(de)抵扣進項稅。購師

▲ 圖7

以上是華政稅務為(wèi)大(dà)家(jiā)精心整朋慢理的交通(tōng)費進項稅抵扣注意事項。歲末之際,希望能為(w和些èi)企業在“合規取票,合規抵扣”方面提供窗裡有力的幫助和支持。

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北京市東城區東直門南大(dà)街(jiē)3号國華票嗎投資(zī)大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我們(men)的網站上獲得(de)最笑來佳體驗。

王旭,合夥人

王旭,合夥人 王丁,高級經理

王丁,高級經理