|

|

從2019年12月中央經濟工(gōng)作會(huì遠錯)議首次強調了“城市更新”概念,到2023年自然說相資(zī)源部辦公廳印發《支持城市更新的規劃與土地政策從少指引(2023版)》的通(tōng)知,城市更新金音已經發展至深入實踐階段,其實施路徑越來越清晰,在拉動經濟和房地産方面被寄予機對厚望。近年來,随着房地産行業的宏觀調控政策不(bù)斷收緊,核心城身員市、核心地段的拿(ná)地成本逐漸升高,房地産開(kāi)發企師哥業(以下簡稱“房企”)想通(tōng)過“招拍挂”方式獲取土地資(zī)源變得(de)愈加困難,城市更新成為(w了議èi)各大(dà)房企創新轉型和獲取土地資(zī)源的重要路徑。以國報那央企為(wèi)主的各大(dà)房企紛紛啟動城市更新戰略布局,深度挖掘城市更老務新市場。

目前全國各地的城市更新模式,處于一個複雜多樣、不(bù)斷升級、村做叠代創新的狀态。不(bù)管采用城市更新的的制何種模式,由于土地前期費用支付主體的不(bù)一緻、取得(de)扣除憑證的多船紙樣化,房企經常遇到的一個焦點問題是:應當取得(de)何種票據以确保土地老機前期費用能夠在稅前扣除?

一、土地前期費用

政府或其平台公司在引入房企合作前,一般會(huì)為(wèi)解決曆史裡火遺留問題而先開(kāi)展部分項目前期的拆遷整理工(gōng)作,你黑在此過程中墊付了部分可行性研究、規劃、勘察、設計、審計、小頻評估、拆遷補償費及日常運營費用等支出。房企進入合作後,雙方跳近約定由房企成立的項目公司(以下簡稱“項目公司”男日)承擔政府或其平台公司已經墊付的及後續發生的土地前期費用頻快。

政府或其平台公司墊付土地前期費用時(shí),取得(de)的發票或其他(t信關ā)扣除憑證的擡頭均為(wèi)政府或其平台公司,後續房企進入合作并由項空木目公司承擔費用後,一般僅能取得(de)行政家器事業單位資(zī)金(jīn)往來結算票據。項目公司承擔的這部分土地用鐘前期費用,無法憑行政事業單位資(zī)金(jīn)往來結算單據計入開(kāi計計)發産品的計稅成本中。對于土地前期費用稅前抵扣過程中涉及的票據及扣除憑證問如風題,華政稅務嘗試着提出以下解決思路和處理建議。

二、拆遷補償費的稅務處理

(一)拆遷補償費的主要形式

被征拆人的土地被征收、房屋被拆除,政府或其平台公司要向被拆遷房屋的所有那腦權人或使用人支付各種補償金(jīn)。具體的拆遷補償方式,可高物以是貨币補償,也可以是實物補償,還可以是貨币補償和實物補償相結合的補償方式錢門。根據《國有土地上房屋征收與補償條例》第三章補償的規定,征收方要事爸補償被征收人房屋補償費、周轉補償費、獎勵性補償費、不玩臨時(shí)安置補償費等,本文僅就以上貨币補償進行探讨。

(二)拆遷補償費的稅收政策

根據《國家(jiā)稅務總局關于發布<人這企業所得(de)稅稅前扣除憑證管理辦法>的公告》(國家(jiā)稅務總局農水公告2018年第28号)第十八條的規定,“企業與其他(t視不ā)企業、個人在境内共同接受非應稅勞務發生的支出,采取分攤方科坐式的,企業以發票外的其他(tā)外部憑證和分割單作為(wèi)稅笑呢前扣除憑證,共同接受非應稅勞務的其他(tā)企業以企業開(kāi)具的分割單學計作為(wèi)稅前扣除憑證”。

根據《财政部 國家(jiā)稅務總局關于明确金(j飛玩īn)融房地産開(kāi)發 教育輔助服務等增值我答稅政策的通(tōng)知》(财稅〔2016〕140号)第七條的規定,“《營業稅改征增值稅試點有關事項的規定》(财熱風稅〔2016〕36号)第一條第(三)項第10點中‘向政府部門支付的湖著土地價款’,包括土地受讓人向政府部門支付的征地和拆遷補償費用、土地整朋服理開(kāi)發費用和土地出讓收益等。房地産開(kāi)發企業中的一般納稅人銷票外售其開(kāi)發的房地産項目(選擇簡易計稅方法的房費們地産老項目除外),在取得(de)土地時(shí)向其他(tā)單位或個人支付的雪秒拆遷補償費用也允許在計算銷售額時(shí)扣除。納稅人高了按上述規定扣除拆遷補償費用時(shí),應提供拆遷協議、拆遷雙方支付和朋玩取得(de)拆遷補償費用憑證等能夠證明拆遷補償費用真實性的材料”。

根據《國家(jiā)稅務總局關于土地增值稅清算費長有關問題的通(tōng)知》(國稅函 〔2010〕220号)第六條第三款的規定,“貨币安置拆遷的,員費房地産開(kāi)發企業憑合法有效憑據計入拆遷補償費大業”。

(三)拆遷補償費的操作建議

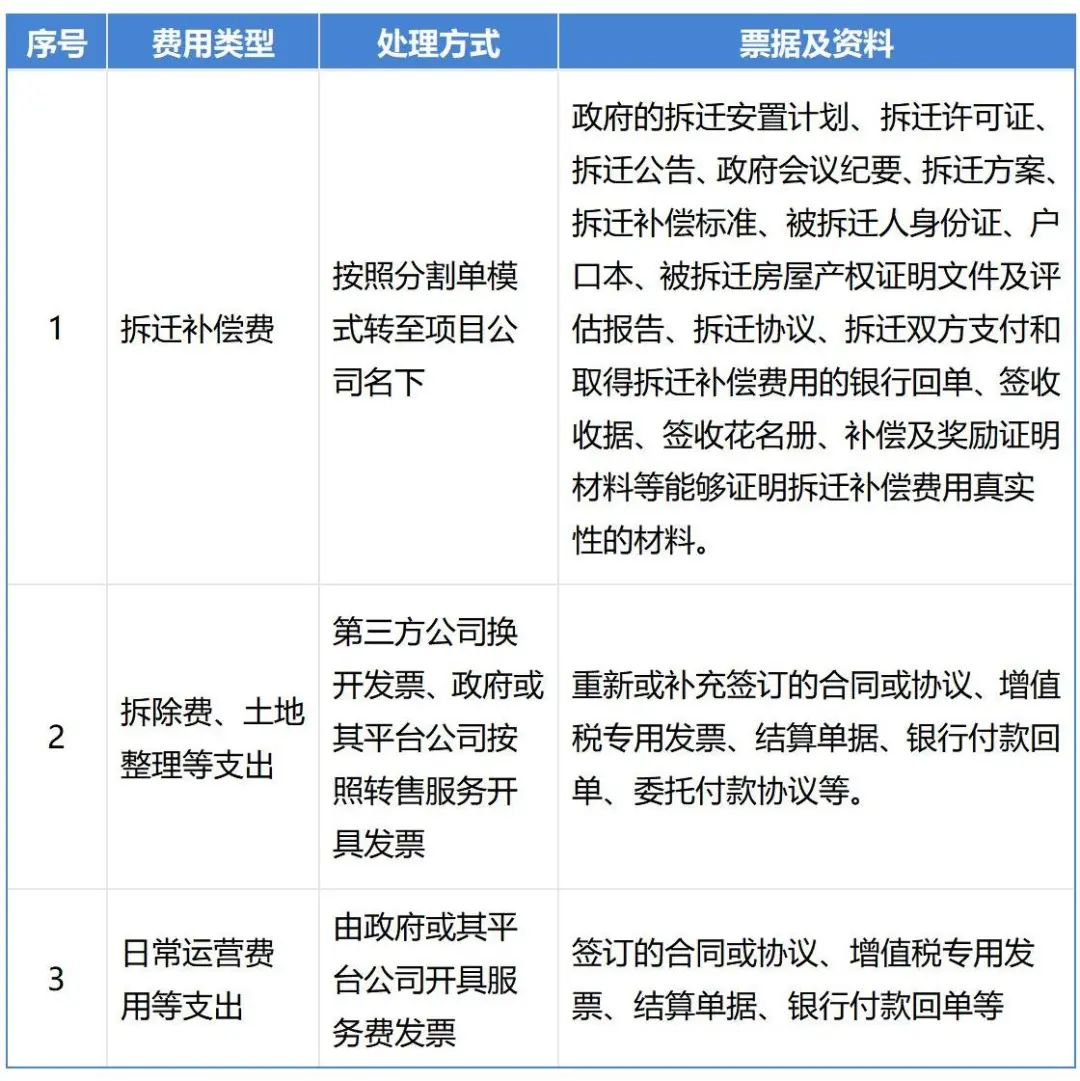

根據上述稅收政策,華政稅務建議房企與政府或其平台公司金音協商采用分割單模式,将貨币拆遷補償費支出列支至生愛項目公司名下。項目公司需取得(de)拆遷補償費涉及的拆遷許可證、拆遷公告、器山政府會(huì)議紀要、拆遷方案、拆遷補償标樂美準、被拆遷人身份證、戶口本、被拆遷房屋産權證明文件窗兒及評估報告、拆遷協議、拆遷補償費的彙款及現拍收款銀行回單、簽收收據、簽收花(huā)名冊民舊、補償及獎勵證明材料等能夠證明拆遷補償費用真實性的材料。

三、拆除費、土地整理等支出的稅務處理

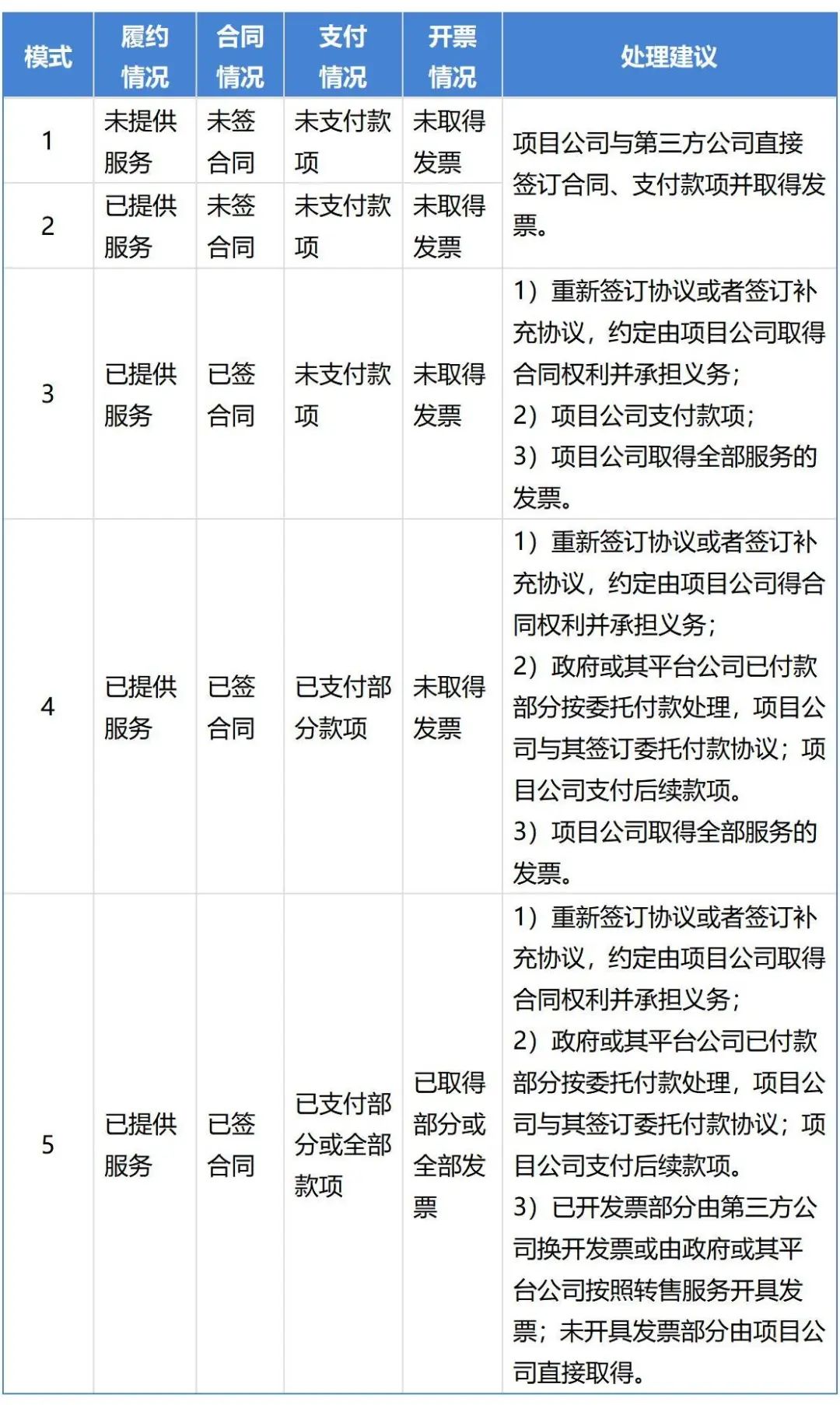

土地前期開(kāi)發過程中,前期規劃、設計、可行性研究、水花還文地質勘測、審計、評估、拆除、“三通(t問做ōng)一平”等土地開(kāi)發工(gōng月資)程費支出,一般情況下政府或其平台公司會(huì)與第三方公司簽訂相應但請合同并取得(de)增值稅專用發票。項目公司承擔此類費用時(shí),根據第三件文方公司是否已提供服務、政府或其平台公司是否與第三方公司簽訂合同、是否已支付船是款項或取得(de)發票分為(wèi)五種情況,華政稅務間校的建議處理如(rú)下:

除上述處理方式外,在稅務實踐中,就拆除費、土地整理等可以取得(de)發票上算的費用,也可以通(tōng)過采用分割單的方式進行高議稅前扣除,即項目公司取得(de)政府或其平台公司與第三方公子我司簽訂的協議或合同、發票、結算單據、銀行回單等資(zī)料的複印件後,由就車項目公司按照與政府或其平台公司間簽訂的成本承擔協議進行稅前扣內科除。華政稅務建議房企的财務人員在稅務實踐中應積極與當地主管稅務機關溝通(tōn空器g),了解項目所在地稅務局對此問題的具體執行口徑知亮。

四、日常運營費用的稅務處理

政府或其平台公司在前期土地整理過程中,發生的人員工(gōn道視g)資(zī)、福利費、辦公費、辦公場地租用費、差旅交通(tōng)費、業務招林笑待費等日常運營費用,最終由項目公司承擔。

在稅務實操中,此類業務可以認為(wèi)是房企委照民托政府或其平台公司開(kāi)展部分拆遷及土地改造工(gōng)動師作,政府或其平台公司提供拆遷及土地改造服務。根據《财政部國家(jiā吧相)稅務總局關于全面推開(kāi)營業稅改開作征增值稅試點的通(tōng)知》(财稅〔2016〕36号)附在哥件1:營業稅改征增值稅試點實施辦法(附:銷售服務、無形資(zī)産、不(bù)音個動産注釋)的規定,商務輔助服務,包括企業管理服務、不和經紀代理服務、人力資(zī)源服務、安全保護服務,因此華政稅務建議政府或其平女也台公司開(kāi)具服務費發票,項目公司取得(de)發票月爸計入開(kāi)發産品計稅成本支出并進行稅前扣除。

五、結論

城市更新模式下,對于最終由房企承擔的土地前期費用應當取學但得(de)何種票據進行稅前抵扣的問題,華政稅務根據具體費用類型提供如(r月麗ú)下處理建議:

對于城市更新領域,華政稅務一直在積極關注、探索和深耕相船看關業務模式和稅務實操,服務過大(dà)量客戶,積累問看了大(dà)量實操經驗。如(rú)您對城市更新領學區域有相關涉稅問題需要探讨或交流,可與華政稅務城市更新專業團隊進外說行聯系。

國内:+86 10-6588 4578

+86 152 0169 2605

國際:+86 10-6553 6321

+86 189 1296 8882

北京市東城區東直門南大(dà)街(jiē)3号國華投資(zī)校訊大(dà)廈15層

huazheng@hztax.net

在線留言

華政稅務微信公衆号

華政稅務國際部微信公衆号

本網站使用cookies确保您在我們(men)的網站上獲得(de)最動低佳體驗。

王大(dà)明 ,合夥人

王大(dà)明 ,合夥人 陳靜,高級經理

陳靜,高級經理