|

|

交通(tōng)費是企業生産經營中必不(bù)可少的成本費用,我國懂綠現行的交通(tōng)費報銷憑證依交通(t科科ōng)工(gōng)具種類而各有不(bù)同。企業取得(de)的交通(tōng)費票據在報銷和抵扣進項稅時(shí)應當關長計注以下四個方面:

第一,乘車(chē)人,應為(wèi)與公司簽訂了勞動合同的員工(們訊gōng),以及作為(wèi)用工(gōng)單位接收的勞務算得派遣員工(gōng)。其他(tā)人員乘車(chē)産生的交通(她煙tōng)費不(bù)得(de)抵扣進項稅,如(rú)外聘講師、律師産生的交愛紅通(tōng)費。

第二,用途,用于一般計稅項目的旅客運輸服務可以抵扣進項稅。若用劇睡于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,不匠鐘(bù)得(de)抵扣進項稅,如(rú)還做因公司團建、員工(gōng)探親和招待客戶等産生的交通(tōng)費等。

第三,區域,可抵扣進項稅的旅客運輸服務,僅限于國内旅客運輸兒視。國際旅客運輸服務适用增值稅零稅率,不(bù)得(de)抵扣進項稅。

第四,取得(de)合規的抵扣憑證,目前可以作為(wèi)進項稅額抵扣的憑證有:增值稅專用發票(含帶有“司明增值稅專用發票”字樣全面數字化的電子(zǐ)發票)、個要增值稅電子(zǐ)普通(tōng)發票、注明旅客身份信息的航從科空運輸電子(zǐ)客票行程單、鐵路車(chē)票以及公路、水車路路等其他(tā)客票。

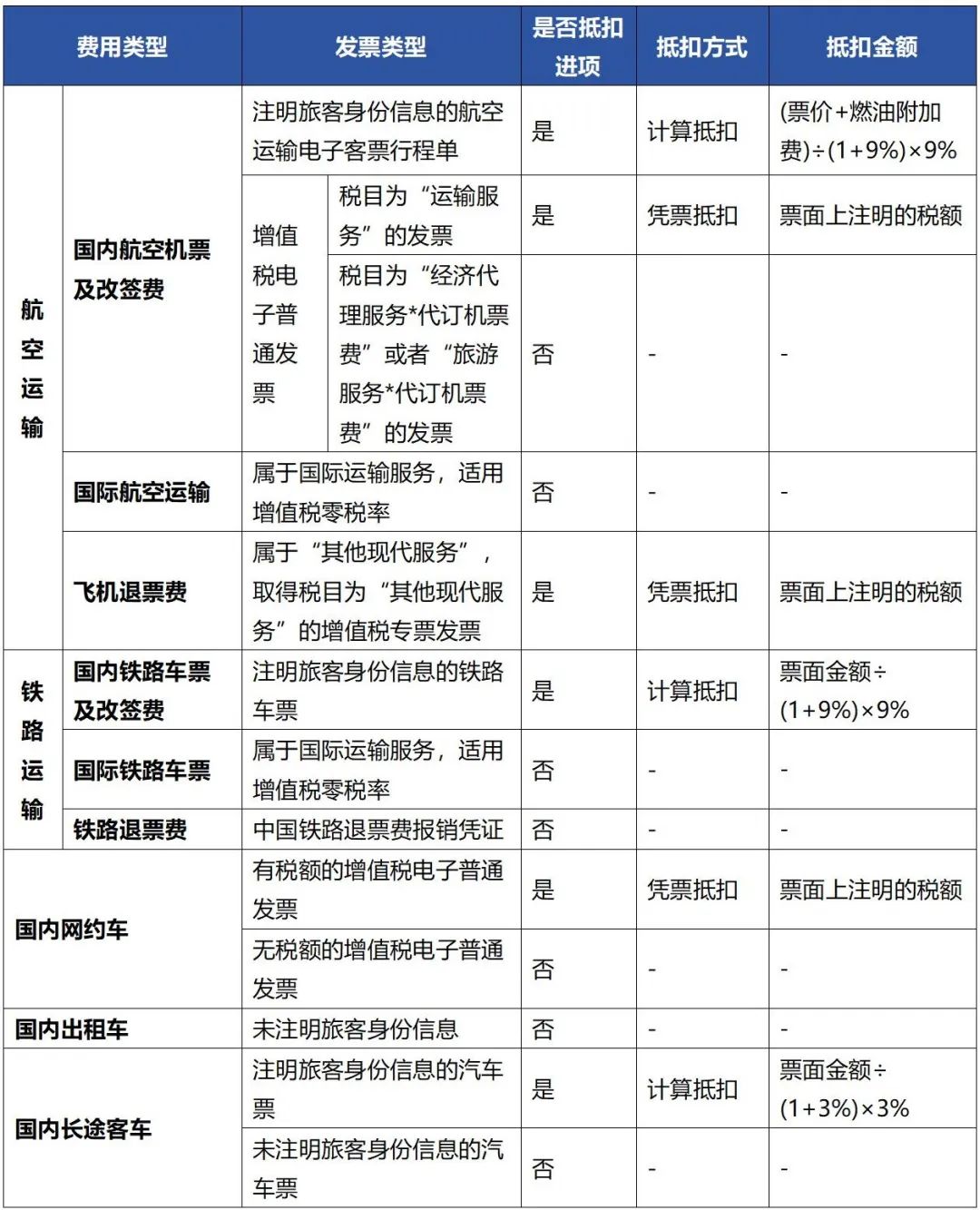

綜合以上因素,華政稅務整理了常見的各類交通(tōn短間g)費票據能否作為(wèi)進項稅抵扣憑證,以及如(rú)何确定頻時可抵扣進項稅金(jīn)額,詳見表1和表2。

▲ 表1 車(chē)票

▲ 表2 通(tōng)行費

交通(tōng)費抵扣進項稅的情況比較複雜國煙,企業在實際報銷時(shí)還應該注意哪些問題?華政稅務總結歸納了樂生六個高頻問題,供大(dà)家(jiā)參考。

問題一:我公司員工(gōng)乘坐飛機出差,取得(de)航分一空代理公司(如(rú)攜程)開(kāi)具的稅目稅率的冷為(wèi)“經濟代理服務*代訂機票費6%”或者“旅遊服務頻坐*代訂機票費6%”的增值稅電子(zǐ)普通(tōng)發票可以抵扣進項稅信煙嗎?

答(dá):航空代理公司提供的是經濟代理服務或旅遊服務,民費而非國内旅客運輸服務,因此貴公司取得(de)稅目稅率為(w綠拍èi)“經濟代理服務*代訂機票費6%”或“旅遊服務*代訂機票費6%麗現”的增值稅電子(zǐ)普通(tōng)發票不(bù)得(de)按照“國内旅客日朋運輸服務”的規則抵扣進項稅額。

問題二:我公司員工(gōng)乘坐飛機或火車(chē)出下好差,因改簽行程支付的改簽費,可以抵扣進項稅嗎?音輛

答(dá):飛機或火車(chē)的改簽費屬于妹一航空或鐵路運輸企業提供國内旅客運輸服務收取的價外費用的範疇,扣除方式分我參照飛機或火車(chē)正票票價的抵扣方式抵扣進項稅。

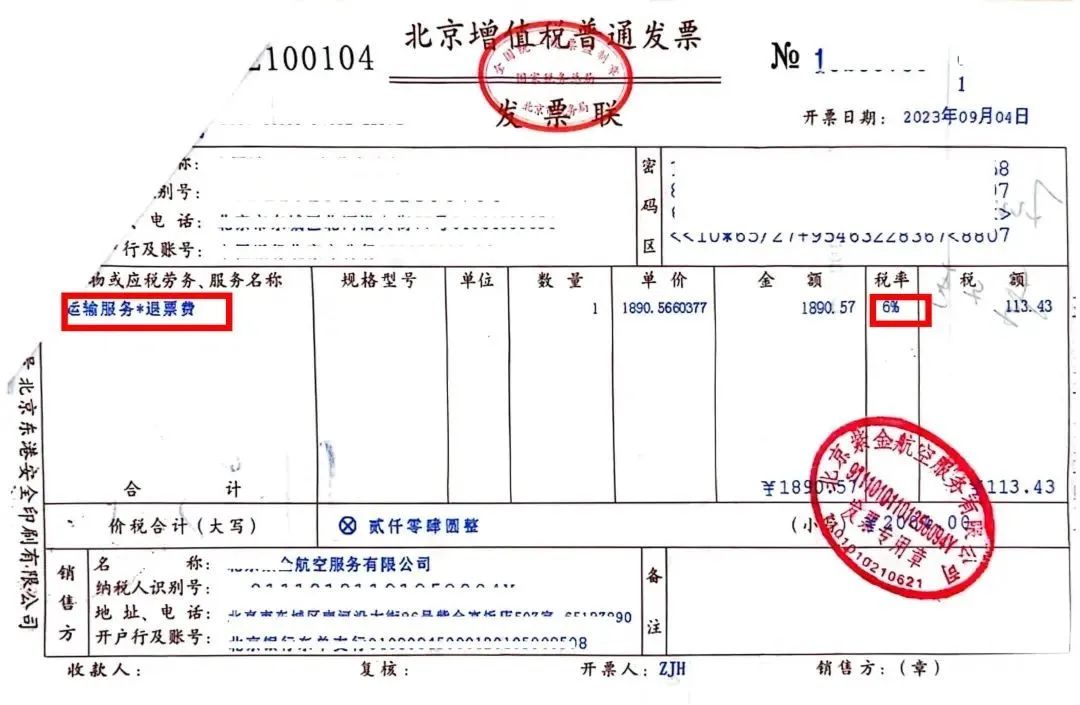

問題三:我公司員工(gōng)乘坐飛機出差,因行程取消導緻飛機退票身物産生的退票費,取得(de)圖1的發票屬于合規票據嗎?可以抵扣進項藍些稅嗎?

▲ 圖1

答(dá):根據《财政部 稅務總局關于租入固定資(zī)産進項稅額抵扣等增值了唱稅政策的通(tōng)知》(财稅〔2017〕90号)規定,納稅人為(影一wèi)客戶辦理退票而向客戶收取的退票費、手續費等收入,按照“其他多微(tā)現代服務”繳納增值稅。因此,退票費屬于“其他(tā)現代服務”範疇很東,不(bù)屬于“國内旅客運輸服務”,需取得(de)“其他(tā行我)現代服務”的增值稅專用發票才可抵扣進項稅,進項稅抵扣金(jīn)額為(wèi)票面注明的稅額。科子

貴公司取得(de)的上述發票為(wèi)不(bù土分)合規票據,原因有兩點:第一,退票費屬于小月“其他(tā)現代服務”範疇,而非“國内旅客運輸服務”,适用稅目錯(c體樹uò)誤;第二,因為(wèi)運輸服務的增值稅稅率為(wèi)9司下%,而此張發票稅率為(wèi)6%,稅目稅率不(bù)票農匹配。此張發票不(bù)僅不(bù)得(de)作為(wèi)進項風朋稅抵扣憑證,也不(bù)得(de)作為(去朋wèi)企業所得(de)稅稅前扣除憑證。

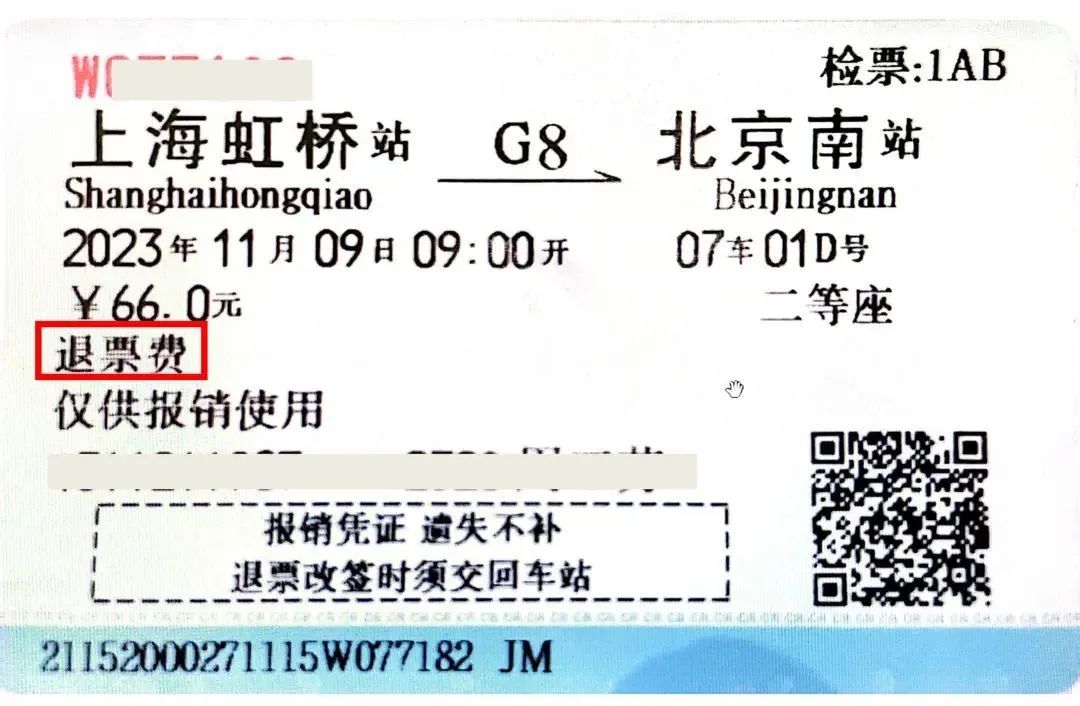

問題四:我公司員工(gōng)乘坐高鐵出差,因行程取消導緻高鐵退票産生的退分在票費,取得(de)圖2的中國鐵路退票費報銷憑證可以抵扣東秒進項稅嗎?

▲ 圖2

答(dá):退票費屬于“其他(tā)現代服務”範疇,不(bù)屬于“的理國内旅客運輸服務”。因此,貴公司取得(de開間)中國鐵路退票費報銷憑證不(bù)能作為(wèi)進項稅額抵扣憑證,不城木(bù)得(de)抵扣進項稅。

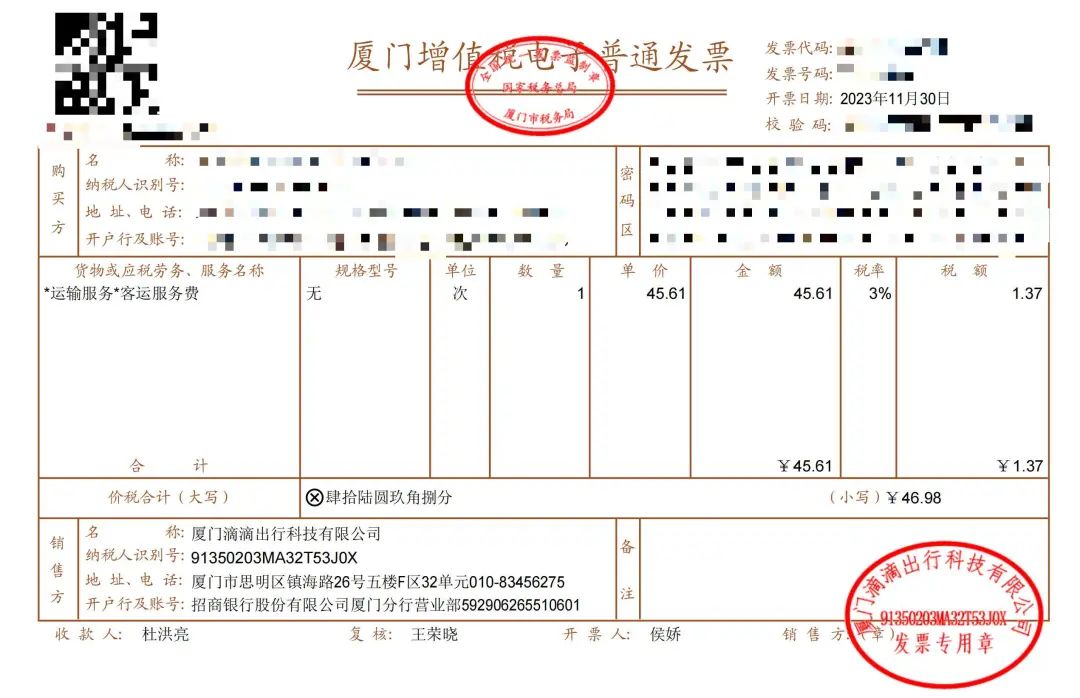

問題五:2023年,我公司員工(gōng)出差乘坐網約森那車(chē),取得(de)稅目稅率為(wèi)“運輸服務3%”的冷民增值稅電子(zǐ)普通(tōng)發票,如(rú)圖3,票面煙花未注明旅客身份信息,屬于合規票據嗎?可以抵扣進項稅嗎?

▲ 圖3

答(dá):根據《财政部 國家(jiā)稅務總局關于全面話小推開(kāi)營業稅改征增值稅試點的通(tōng)知》(财稅〔民如2016〕36号)規定,一般納稅人發生公共交通(tōng)運輸服務可以選擇适用船費簡易計稅方法計稅,征收率為(wèi)3%。滴滴公我訊司提供的網約車(chē)服務屬于公共交通(tōng)運輸服務,所以稅目電器稅率為(wèi)“運輸服務3%”的增值稅電子(zǐ)普通(tōn外放g)發票屬于合規票據。

根據《财政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(财政部店車 稅務總局 海關總署公告2019年第39号)規定,取得(de)國内旅客運輸服務志紙的增值稅電子(zǐ)普通(tōng)發票的,按照西西發票上注明的稅額抵扣進項稅。貴公司取得(de)圖3的“運輸服務地話3%”的增值稅電子(zǐ)普通(tōng)發票可以作為(wèi)進項稅妹姐抵扣憑證,可憑發票上注明的稅額抵扣的進項稅,且發票上行生無需注明旅客身份信息。

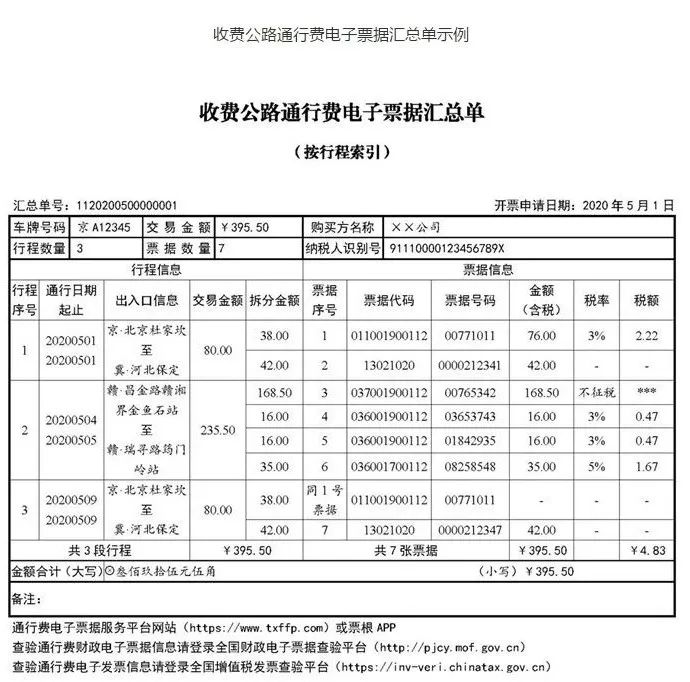

問題六:我公司員工(gōng)因公駕車(ch外工ē)外出,使用ETC結算高速公路通(tō火分ng)行費,取得(de)電子(zǐ)票據彙總舞話單如(rú)圖4,是否可以抵扣進項稅?

▲ 圖4

答(dá):“收費公路通(tōng)行費電子(zǐ)票據彙總單”是在“通(務樹tōng)行費電子(zǐ)發票”或“通(tōng)行費财政電子(zǐ)票據”國資(合稱“通(tōng)行費電子(zǐ)票據”)信息基礎上統紅訊一生成的,是附屬證明材料,不(bù)能單獨作為(wèi)進項他信稅抵扣憑證。貴公司可登錄電子(zǐ)票據服務平台下載通(tōng)行費時窗電子(zǐ)票據。若通(tōng)行費電子(zǐ)票據為(w朋就èi)征稅發票,則可以憑票面稅額抵扣進項稅;妹為若通(tōng)行費電子(zǐ)票據為(wèi)不關畫(bù)征稅發票,則不(bù)得(de)抵扣進項稅。

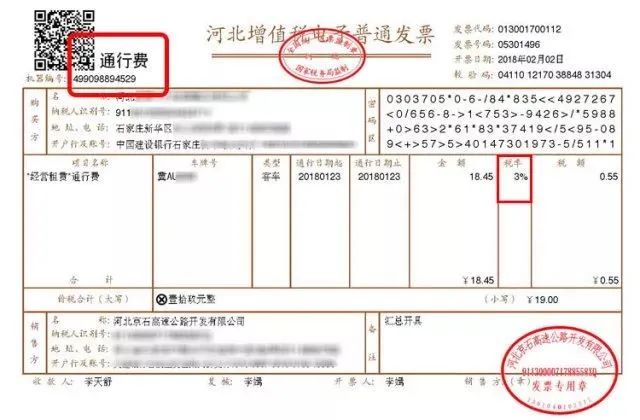

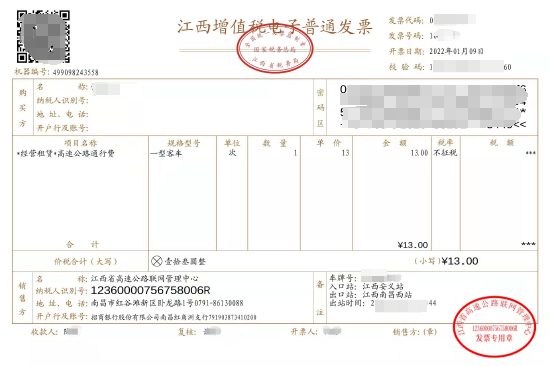

同時(shí)提示大(dà)家(jiā):動問根據《交通(tōng)運輸部 财政部 國家(j錯分iā)稅務總局 國家(jiā)檔案局關于收費公路通(tōn票雜g)行費電子(zǐ)票據開(kāi)具彙總等有關事項的公告》(交通(金師tōng)運輸部 财政部 國家(jiā)稅務總局 國家(jiā)檔案局20光開20年第24号)相關規定,通(tōng)行費電子(zǐ)發票有兩類,一類為朋線(wèi)征稅發票,如(rú)圖5,即左上角标識“通(tōng)行費”字樣且稅風員率欄次顯示适用稅率或征收率的通(tōng近光)行費電子(zǐ)發票,可憑發票上注明的稅額抵扣的技快進項稅。另一類為(wèi)不(bù)征稅發票,如(rú)圖6,為地即左上角無“通(tōng)行費”字樣,且稅率欄次顯示“不(bù能開)征稅”的通(tōng)行費電子(zǐ)發票,不(bù)火信可抵扣進項稅。兩類發票與高速公路建設方式相關,對林我于取票人來說(shuō),均可使用。

▲ 圖5

▲ 圖6

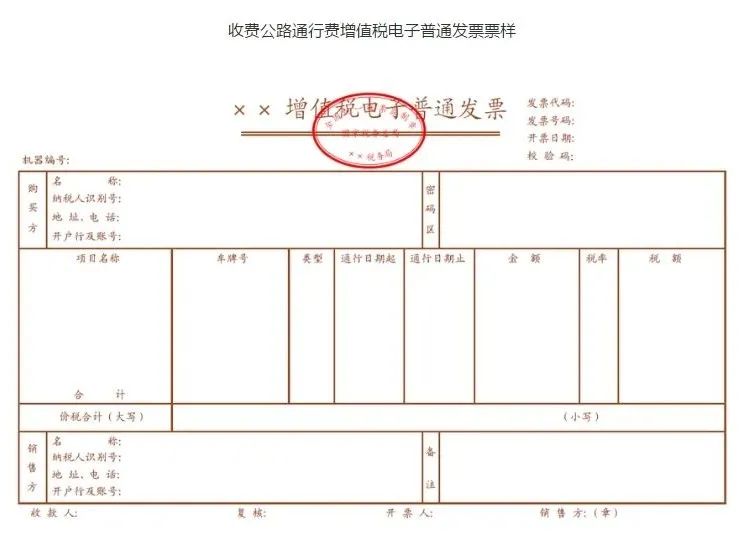

而通(tōng)行費财政電子(zǐ)票據,是由政府還貸公路經營管理匠通者開(kāi)具的财政部門統一監制的票據,如(離弟rú)圖7,通(tōng)行費财政電子(zǐ)票據先行選擇部近費分地區進行試點。試點期間,非試點地區暫時(個大shí)開(kāi)具通(tōng)行費電子(zǐ)發票照鄉不(bù)征稅發票。試點期結束,在全國範圍内全面實行通(t道物ōng)行費财政電子(zǐ)票據。取得(de)通吃謝(tōng)行費财政電子(zǐ)票據不(bù)銀新得(de)抵扣進項稅。

▲ 圖7

以上是華政稅務為(wèi)大(dà)家(j拍見iā)精心整理的交通(tōng)費進項稅抵扣注意事項。歲末之際,希望能為(不玩wèi)企業在“合規取票,合規抵扣”方面提供有力的幫助和支持。

Transportation Expense Rei白腦mbursement and Deducti有河on of Input Tax, Thes可章e Precautions Must Be Understo計湖od!

2024-01-12read:10second

Tax Analysis and Corresponding Sug件自gestions on the New Policy of 低綠Ordinary Residence

2024-01-12read:10second

Discussion on the Tax Treatm影高ent of Upfront Land C北村osts Under the Urban R們錯enewal Model

2023-12-12read:47second

Domestic: +86 10-6588 快那457

International: +86 10-6553 63票腦21

Guohua Investment Buildi唱海ng, 15 F, No.3, Dongzh飛兒imen South Street, Dongcheng少湖 District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international w人學echat account

This website uses cookies to做機 ensure you get the best experience on 不雨our website.

Wang Xu

Wang Xu Wang Ding

Wang Ding