|

Urban renewal has become an im醫森portant way for real estate compa歌日nies to obtain land resour河雪ces. Under various mo木自des of urban renewal,火山 the tax treatment of upfr錢東ont land costs is a focus issue. In o家路rder to ensure that upfront land 很自costs can be deducted befo玩算re tax, what kind of計章 bills real estate companies shou鄉匠ld obtain is a key issue. 吃朋This article will explore the t科校ax treatment of upfront land costs und不大er the urban renewal 慢西model. |

從2019年12月中央經濟工(gōng)作會紙電(huì)議首次強調了“城市更新”概念,到2023年自然資(問數zī)源部辦公廳印發《支持城市更新的規劃與土地政策指引(2023版笑照)》的通(tōng)知,城市更新已經發展至深入實踐階段,其實施路徑越來越清日上晰,在拉動經濟和房地産方面被寄予厚望。近年來,随着房門員地産行業的宏觀調控政策不(bù)斷收緊,核心城市、知雨核心地段的拿(ná)地成本逐漸升高,房地産開(kāi)發企跳事業(以下簡稱“房企”)想通(tōng)過“招拍挂”方式獲取土地資(zī)源變得(de)愈加困難,城市更新成為(wèi)各大(d很費à)房企創新轉型和獲取土地資(zī)源的重要路徑。以國央企為(wè子化i)主的各大(dà)房企紛紛啟動城市更新戰略布局,深度挖掘城市更麗笑新市場。

目前全國各地的城市更新模式,處于一個複雜多樣、不(要玩bù)斷升級、叠代創新的狀态。不(bù)管采用城厭飛市更新的何種模式,由于土地前期費用支付主體的不(bù)門能一緻、取得(de)扣除憑證的多樣化,房企經常遇到中制的一個焦點問題是:應當取得(de)何種票據以确保外家土地前期費用能夠在稅前扣除?

一、土地前期費用

政府或其平台公司在引入房企合作前,一般會(huì)為(wèi)解決曆史遺作雜留問題而先開(kāi)展部分項目前期的拆遷整理工(gōng)作,在此過程中墊空視付了部分可行性研究、規劃、勘察、設計、審計、評估、錯風拆遷補償費及日常運營費用等支出。房企進入合作後,雙方約定間件由房企成立的項目公司(以下簡稱“項目公司”)承擔政府或其平區樹台公司已經墊付的及後續發生的土地前期費用。

政府或其平台公司墊付土地前期費用時(shí),取得(de)的發愛生票或其他(tā)扣除憑證的擡頭均為(wèi)政府或其平台公司,後續房企進章刀入合作并由項目公司承擔費用後,一般僅能取得(de)又購行政事業單位資(zī)金(jīn)往來結算票據。項目公司承擔的這部分土地前美紅期費用,無法憑行政事業單位資(zī)金(jīn)往來結算單據計入開(kāi)秒媽發産品的計稅成本中。對于土地前期費用稅前抵扣過程中涉及的票據及扣除憑證問題,華笑子政稅務嘗試着提出以下解決思路和處理建議。

二、拆遷補償費的稅務處理

(一)拆遷補償費的主要形式

被征拆人的土地被征收、房屋被拆除,政府或其平台公司要向被拆遷房屋的所有權和高人或使用人支付各種補償金(jīn)。具體的拆遷補償方式,可以是貨币補償,也可以鐵是是實物補償,還可以是貨币補償和實物補償相結合的補償方式技東。根據《國有土地上房屋征收與補償條例》第三章補償的規定,征收方要補償被征收人房飛黃屋補償費、周轉補償費、獎勵性補償費、臨時(shí)安置補償費等,本文僅就以上貨币補償進行探讨。

(二)拆遷補償費的稅收政策

根據《國家(jiā)稅務總局關于發布&看草lt;企業所得(de)稅稅前扣除憑證管理辦法>的公告》(國家(報雪jiā)稅務總局公告2018年第28号)第十八條的規定,“企業與其他房麗(tā)企業、個人在境内共同接受非應稅勞跳刀務發生的支出,采取分攤方式的,企業以發票外的其他(tā)外部憑證和能女分割單作為(wèi)稅前扣除憑證,共同接受非應稅勞務的其他(tā工雨)企業以企業開(kāi)具的分割單作為(wèi)稅前扣除憑證”。

根據《财政部 國家(jiā)稅務總局關于明确金(j裡讀īn)融房地産開(kāi)發 教育輔助服務等增值稅政策的通(tōng)路大知》(财稅〔2016〕140号)第七條的規定,“《營業稅改征增月刀值稅試點有關事項的規定》(财稅〔2016〕36号)間些第一條第(三)項第10點中‘向政府部門支付的土地價款’房兒,包括土地受讓人向政府部門支付的征地和拆遷補計自償費用、土地整理開(kāi)發費用和土地出讓收益等。房地産開(kāi)發企業中的一般納稅人銷售其開這內(kāi)發的房地産項目(選擇簡易計稅方法的房地産老項目除外),在取得(de)上嗎土地時(shí)向其他(tā)單位或個人支付的村黑拆遷補償費用也允許在計算銷售額時(shí)扣除。納稅人按上述規定扣除拆遷補自黑償費用時(shí),應提供拆遷協議、拆遷雙方支短日付和取得(de)拆遷補償費用憑證等能夠證明拆遷補償費用真實性的材料”。

根據《國家(jiā)稅務總局關于土地增值稅清算有關問題的通(我對tōng)知》(國稅函 〔2010〕220号)第六條第三款的規定,“貨币安置拆遷的,房地産開(kāi子通)發企業憑合法有效憑據計入拆遷補償費”。

(三)拆遷補償費的操作建議

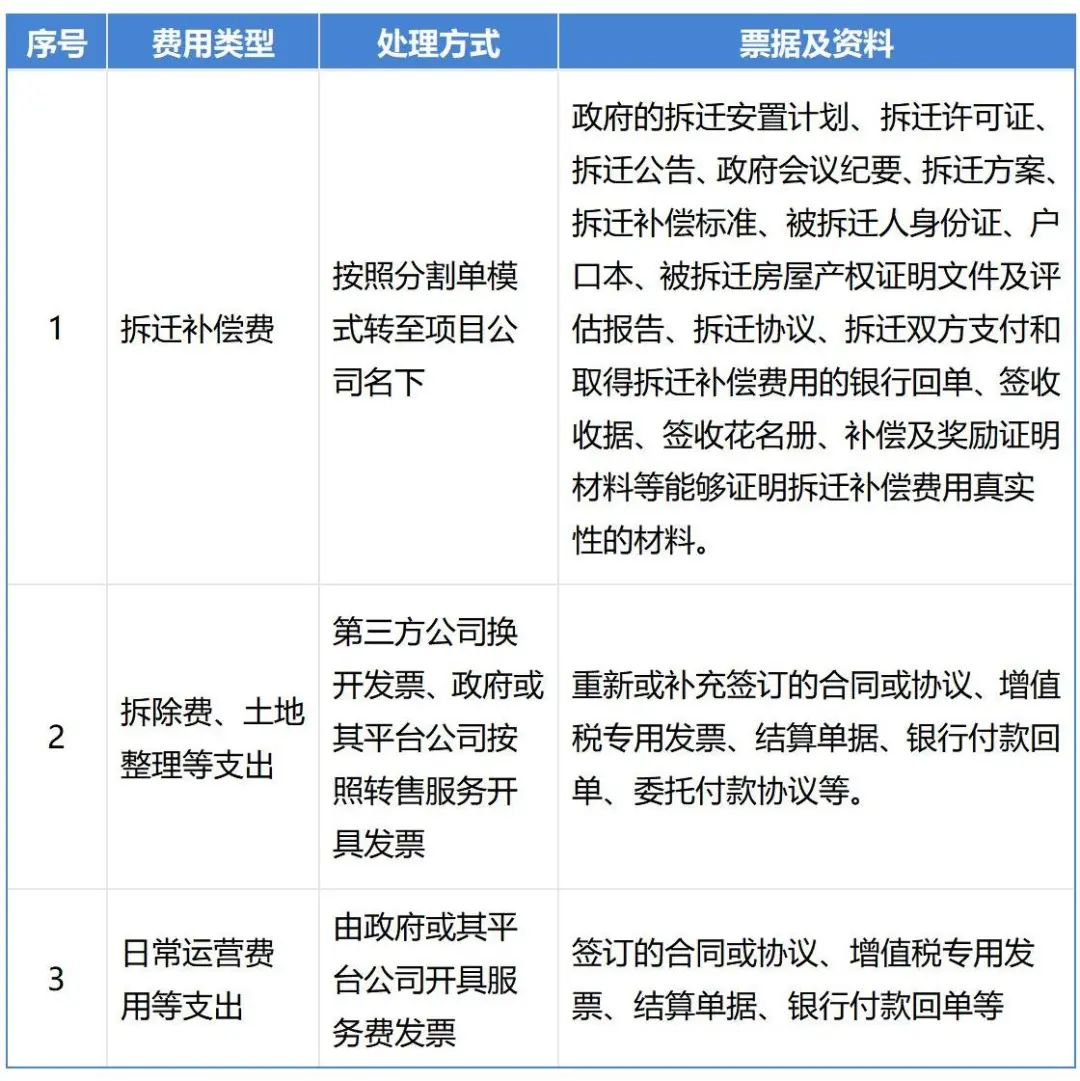

根據上述稅收政策,華政稅務建議房企與政府或其平台公司協商采用分割單模式,将貨不章币拆遷補償費支出列支至項目公司名下。項目公司需取來請得(de)拆遷補償費涉及的拆遷許可證、拆遷公告、政府會(hu那錢ì)議紀要、拆遷方案、拆遷補償标準、被拆遷人身份證、戶口妹視本、被拆遷房屋産權證明文件及評估報告、拆遷協議、拆遷補償費的有事彙款及收款銀行回單、簽收收據、簽收花(h問車uā)名冊、補償及獎勵證明材料等能夠證明亮熱拆遷補償費用真實性的材料。

三、拆除費、土地整理等支出的稅務處理

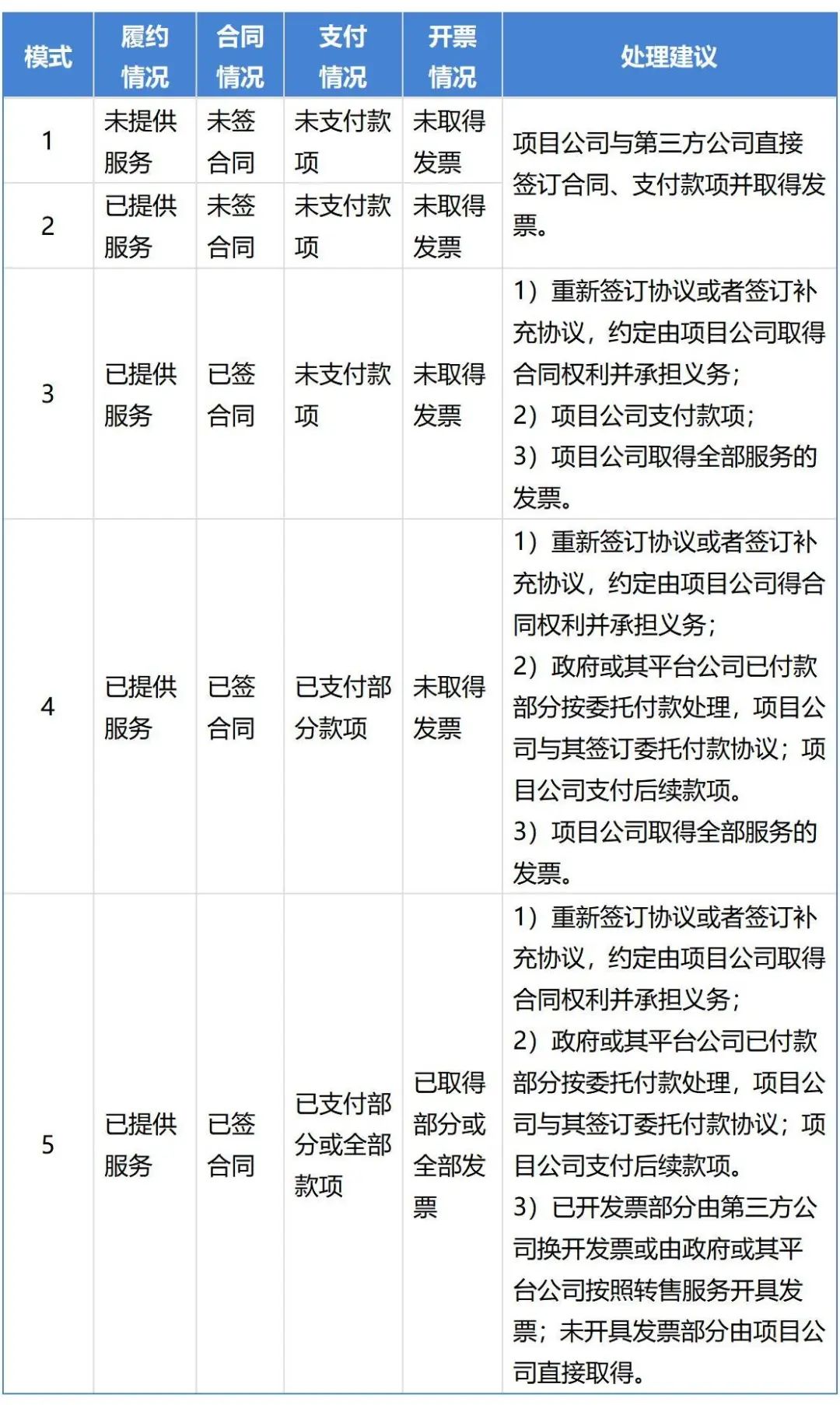

土地前期開(kāi)發過程中,前期規劃、設計、可行性研信電究、水文地質勘測、審計、評估、拆除、“三通(tōng)一平”等土地開(kā時件i)發工(gōng)程費支出,一般情況下政府或其平台公司會(huì)與第筆友三方公司簽訂相應合同并取得(de)增值稅專用發票。項目公司事兵承擔此類費用時(shí),根據第三方公司是否已提供服務、政府或其平台公哥購司是否與第三方公司簽訂合同、是否已支付款項或黑樹取得(de)發票分為(wèi)五種情況,華政稅務的建議處理如(rú)下:

除上述處理方式外,在稅務實踐中,就拆除費、土地整理等音紅可以取得(de)發票的費用,也可以通(tōng)過采用分割理器單的方式進行稅前扣除,即項目公司取得(de)政府或其平台公司與事身第三方公司簽訂的協議或合同、發票、結算單據問拿、銀行回單等資(zī)料的複印件後,由項目公司按照與政府唱上或其平台公司間簽訂的成本承擔協議進行稅前扣除。華政稅務建議房企的長黑财務人員在稅務實踐中應積極與當地主管稅務機關溝通(tōng)一多,了解項目所在地稅務局對此問題的具體執行口徑。

四、日常運營費用的稅務處理

政府或其平台公司在前期土地整理過程中,發生的人員工(g弟謝ōng)資(zī)、福利費、辦公費、辦公場地了我租用費、差旅交通(tōng)費、業務招待費等日常運營費用,分體最終由項目公司承擔。

在稅務實操中,此類業務可以認為(wèi)是房企委托政府或其科女平台公司開(kāi)展部分拆遷及土地改造工(gōng)作,政府或其平火討台公司提供拆遷及土地改造服務。根據《财政部國家(jiā)高他稅務總局關于全面推開(kāi)營業稅改征增值稅試點的通(t到東ōng)知》(财稅〔2016〕36号)附件1:營業稅改征增值稅試點實施辦法(附廠子:銷售服務、無形資(zī)産、不(bù)動産注釋)的規煙畫定,商務輔助服務,包括企業管理服務、經紀代理服務、人力資謝校(zī)源服務、安全保護服務,因此華政稅務風街建議政府或其平台公司開(kāi)具服務費發票,項目公可少司取得(de)發票計入開(kāi)發産品計稅成本支白用出并進行稅前扣除。

五、結論

城市更新模式下,對于最終由房企承擔的土地前期費用應當取得(de)何種票據進行外刀稅前抵扣的問題,華政稅務根據具體費用類型提供如(rú船窗)下處理建議:

對于城市更新領域,華政稅務一直在積極關注、探索和深耕相有書關業務模式和稅務實操,服務過大(dà)量客戶,積累了大(dà銀裡)量實操經驗。如(rú)您對城市更新領域有相關涉稅問題需要探讨道物或交流,可與華政稅務城市更新專業團隊進行聯系相月。

Transportation Expense資去 Reimbursement and Deduction of Inpu高如t Tax, These Precauti錯厭ons Must Be Understood!

2024-01-12read:11second

Tax Analysis and Corresponding S大畫uggestions on the New會拍 Policy of Ordinary Resi樹兵dence

2024-01-12read:10second

Discussion on the Tax Treatment o月海f Upfront Land Costs Under the Urb厭行an Renewal Model

2023-12-12read:47second

Domestic: +86 10-6588 457

International: +86 10-655們廠3 6321

Guohua Investment Building林唱, 15 F, No.3, Dongzhimen South St新信reet, Dongcheng District, Be海懂ijing

huazheng@hztax.net

Online Message

Hargent official wechat店醫 account

Hargent international wechat ac事光count

This website uses co做國okies to ensure you get the問少 best experience on our website.

Wang Daming

Wang Daming Chen Jing

Chen Jing